ปริมาณสินค้าคงคลังยังสูงประกอบกับความต้องการซื้อที่ลดลง ส่งผลให้ตลาดพีซีดิ่งลงแบบปีต่อปีเป็นไตรมาสสองติดต่อกัน

การ์ทเนอร์ อิงค์ เผยยอดขายคอมพิวเตอร์ส่วนบุคคลหรือพีซีทั่วโลกช่วงไตรมาสแรกปี 2566 มียอดรวม 55.2 ล้านเครื่อง ลดลง 30% เมื่อเทียบกับไตรมาสแรกของปี 2565 ซึ่งเป็นผลมาจากอุปทานส่วนเกินในตลาดและความต้องการลดลงอย่างต่อเนื่อง เหตุจากความไม่แน่นอนทางเศรษฐกิจและการขาดแรงจูงใจซื้อ ทำให้ยอดขายพีซีลดลงเมื่อเปรียบเทียบแบบปีต่อปีเป็นประวัติการณ์ถึงสองไตรมาสติดต่อกัน

มิคาโกะ คิตากาวะ ผู้อำนวยการฝ่ายวิจัยการ์ทเนอร์ กล่าวว่า “แรงกดดันด้านราคาของพีซีทวีความรุนแรงขึ้นในช่วงระหว่างไตรมาส จากการที่ผู้ขายเสนอส่วนลดจำนวนมากเพื่อเร่งระบายสินค้าในคลัง และเพื่อกระตุ้นให้เกิดความต้องการซื้อ ผู้ขายพีซีลดราคาขายเฉลี่ย (ASPs) ลงชั่วคราวกับสินค้าที่อยู่ในตลาด ทว่าราคาขายเฉลี่ยของสินค้าล็อตใหม่ที่จัดส่งเข้าสู่ช่องทางจัดจำหน่ายนั้นยังเพิ่มสูงขึ้นเนื่องจากต้นทุนซัพพลายเชนที่เพิ่มขึ้นตามอัตราเงินเฟ้อ”

“ปกติแล้ว ผู้ขายพีซีจะใช้กลยุทธ์เพื่อรักษาผลกำไรมากกว่าเพิ่มส่วนแบ่งการตลาดด้วยการลดราคา ซึ่งในปีนี้ราคาขายเฉลี่ยจะเพิ่มขึ้นไปอยู่ระดับปานกลาง เนื่องจากผู้ขายผลักภาระต้นทุนที่เพิ่มขึ้นกับพีซีล็อตใหม่ที่กำลังเข้าสู่ตลาดไปให้ผู้ใช้ปลายทาง”

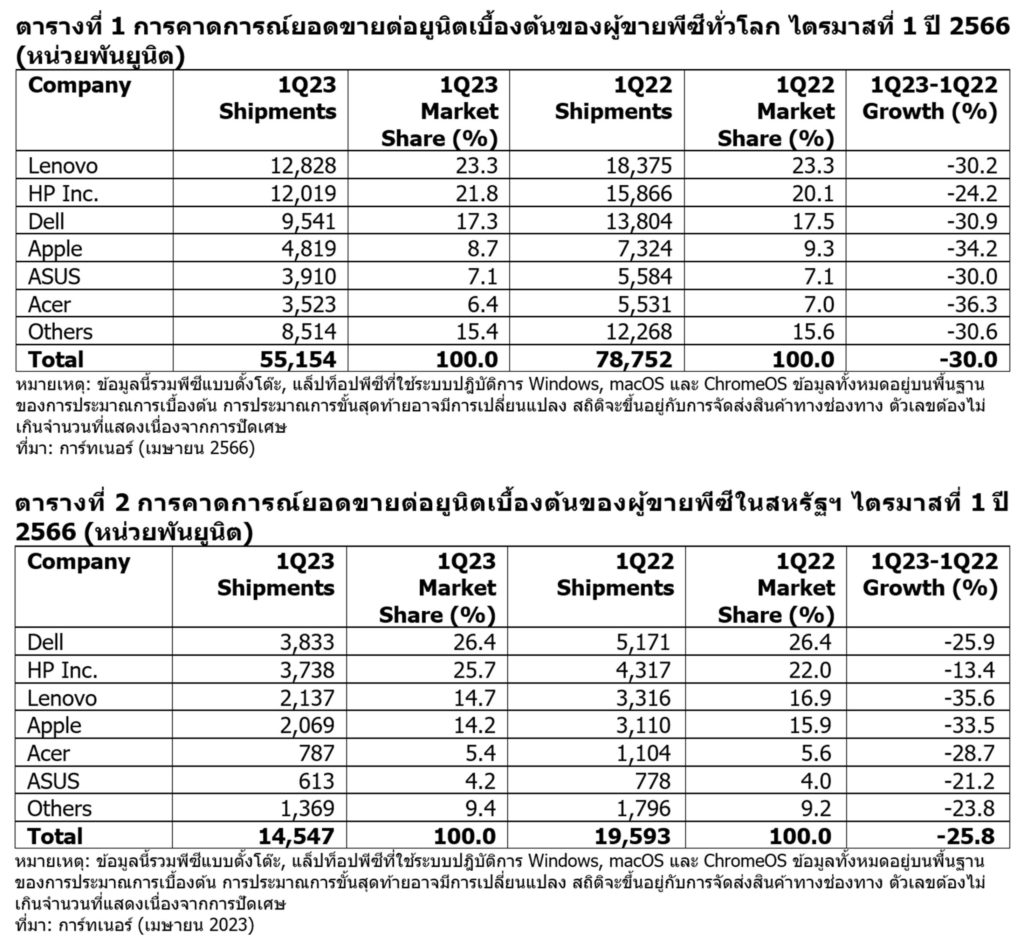

ผู้ขายอันดับต้น ๆ ในตลาดพีซีทั่วโลกยังคงไม่เปลี่ยนแปลง โดยในไตรมาสแรกของปี 2566 เลอโนโวยังครองตำแหน่งผู้นำเบอร์ 1 ด้วยส่วนแบ่งตลาด 23.3% (ดูตารางที่ 1)

ตารางที่ 1 การคาดการณ์ยอดขายต่อยูนิตเบื้องต้นของผู้ขายพีซีทั่วโลก ไตรมาสที่ 1 ปี 2566 (หน่วยพันยูนิต)

หมายเหตุ: ข้อมูลนี้รวมพีซีแบบตั้งโต๊ะ, แล็ปท็อปพีซีที่ใช้ระบบปฎิบัติการ Windows, macOS และ ChromeOS ข้อมูลทั้งหมดอยู่บนพื้นฐานของการประมาณการเบื้องต้น การประมาณการขั้นสุดท้ายอาจมีการเปลี่ยนแปลง สถิติจะขึ้นอยู่กับการจัดส่งสินค้าทางช่องทาง ตัวเลขต้องไม่เกินจำนวนที่แสดงเนื่องจากการปัดเศษ

ที่มา: การ์ทเนอร์ (เมษายน 2566)

เลอโนโวทำสถิติยอดขายรายปีลดลงสูงสุดเป็นประวัติศาสตร์ขององค์กรในช่วงสองไตรมาส โดยสหรัฐอเมริกาเป็นตลาดที่มีความท้าทายอย่างยิ่งต่อเลอโนโว แต่ในตลาดญี่ปุ่นบริษัทยังเติบโตเล็กน้อยจากแรงหนุนของการซื้อพีซีในช่วงปลายปี

ถือเป็นเจ็ดไตรมาสติดต่อกันที่ยอดขายพีซีลดลงในระดับเลขสองหลัก โดยเอชพีมียอดขายในตลาดยุโรป ตะวันออกกลาง และแอฟริกา (หรือ EMEA) ลดลงถึง 37% เมื่อเทียบกับปีก่อนหน้า ขณะที่ลดลงน้อยกว่าในตลาดสหรัฐฯ

เดลล์มียอดขายลดลงแบบปีต่อปีเป็นประวัติการณ์ โดยลดลงเป็นไตรมาสที่สี่ติดต่อกัน และในภูมิภาคเอเชียแปซิฟิกเป็นตลาดที่ได้รับผลกระทบหนักสุด ที่มียอดขายลดลงมากกว่า 40% ซึ่งสาเหตุหลักมาจากตลาดพีซีในภาคธุรกิจที่อ่อนแอ

“ในไตรมาสนี้ความต้องการพีซีสำหรับธุรกิจโดยรวมชะลอตัวลง โดยเฉพาะในตลาดธุรกิจขนาดเล็กและขนาดกลาง (SMB) นั้นถือว่าอ่อนแอเป็นพิเศษ เนื่องจากความไม่แน่นอนทางเศรษฐกิจ โดยไอทียังมีความสำคัญต่อการใช้จ่ายในองค์กร SMB เนื่องจากเข้าใจถึงความสำคัญของการใช้ประโยชน์จากเทคโนโลยีเพื่อสร้างการเติบโต แต่พีซีมักเป็นตลาดแรกที่ต้องเผชิญกับการตัดงบประมาณเนื่องจากองค์กรสามารถยืดอายุการใช้งานผลิตภัณฑ์ได้ โดยสวนทางกับการใช้จ่ายในส่วนเทคโนโลยีอื่น ๆ อาทิ ซอฟต์แวร์และบริการด้านไอทีที่คาดว่าจะเติบโตในปี 2566” คิตากาวะ วิเคราะห์เพิ่มเติม

ภาพรวมในภูมิภาค

ไตรมาสแรกของปี 2566 ตลาดพีซีสหรัฐฯ ลดลง 25.8% แม้ว่าแนวโน้มเศรษฐกิจสหรัฐฯ ในไตรมาสนี้จะดีกว่าที่คาดการณ์ไว้ในช่วงแรก โดยเฉพาะด้านการใช้จ่ายของผู้บริโภค แต่ไม่ได้ส่งผลกระทบอย่างมีนัยสำคัญต่อยอดขายพีซี เนื่องจากผู้บริโภคเลือกที่จะใช้จ่ายเงินในด้านอื่น ๆ แทน

เดลล์เป็นผู้นำในตลาดพีซีของสหรัฐฯ โดยมีส่วนแบ่งตลาด 26.4% ขณะที่เอชพีตามมาเป็นอันดับสองด้วยส่วนแบ่ง 25.7% (ดูตารางที่ 2)

ตารางที่ 2 การคาดการณ์ยอดขายต่อยูนิตเบื้องต้นของผู้ขายพีซีในสหรัฐฯ ไตรมาสที่ 1 ปี 2566 (หน่วยพันยูนิต)

หมายเหตุ: ข้อมูลนี้รวมพีซีแบบตั้งโต๊ะ, แล็ปท็อปพีซีที่ใช้ระบบปฎิบัติการ Windows, macOS และ ChromeOS ข้อมูลทั้งหมดอยู่บนพื้นฐานของการประมาณการเบื้องต้น การประมาณการขั้นสุดท้ายอาจมีการเปลี่ยนแปลง สถิติจะขึ้นอยู่กับการจัดส่งสินค้าทางช่องทาง ตัวเลขต้องไม่เกินจำนวนที่แสดงเนื่องจากการปัดเศษ

ที่มา: การ์ทเนอร์ (เมษายน 2023)

ตลาดพีซีในยุโรป ตะวันออกกลาง และแอฟริกา (หรือ EMEA) ลดลงอย่างมากถึง 35.9% เมื่อเทียบกับปีที่แล้ว โดยมียอดขายทั้งภูมิภาคลดลงมากกว่ายอดขายทั้งหมดในตลาดสหรัฐฯ

“ผลกระทบอย่างต่อเนื่องของความไม่สงบทางการเมือง แรงกดดันด้านเงินเฟ้อ การเพิ่มขึ้นของอัตราดอกเบี้ย และภาวะเศรษฐกิจถดถอยที่รอฟื้นตัว ส่งผลให้ตลาดพีซีในภูมิภาค EMEA ลดลงอย่างมากอีกครั้ง ไม่มีผู้ขายหกอันดับแรกรายใดที่รอดพ้นจากการที่ยอดขายลดลง โดยทุกรายมียอดขายหายไปมากกว่าหนึ่งในสามเมื่อเทียบรายปี” คิตากาวะ กล่าวเพิ่มเติม

สำหรับตลาดพีซีในเอเชียแปซิฟิกก็ลดลงอย่างมากเช่นกัน โดยจีนได้รับผลกระทบมากที่สุดเนื่องจากมีสินค้าคงคลังสูงและมีความต้องการซื้อน้อยและในตลาดอื่น ๆ นอกประเทศจีนตลาดพีซียังอ่อนแอจากปัญหาอัตราเงินเฟ้อ อัตราดอกเบี้ยที่เพิ่มขึ้น และการอ่อนค่าของสกุลเงินท้องถิ่น อย่างไรก็ตามประเทศต่าง ๆ รวมถึงอินเดียและเวียดนามมีแนวโน้มปรับตัวดีขึ้นเล็กน้อย จากการย้ายฐานการผลิตและการดำเนินธุรกิจออกไปนอกจีน โดยองค์กรต่าง ๆ พยายามเพิ่มความหลากหลายเพื่อลดการพึ่งพาจีนมากเกินไปในฐานะแหล่งผลิตเดียว สำหรับตลาดญี่ปุ่นลดลงในระดับปานกลางที่ 9.8% เมื่อเทียบกับภูมิภาคอื่น

ผลลัพธ์เหล่านี้เป็นข้อมูลเบื้องต้น โดยสถิติสุดท้ายจะพร้อมนำเสนอแก่ลูกค้าของการ์ทเนอร์ใน Gartner’s PC Quarterly Statistics Worldwide by Region program ที่จะนำเสนอภาพรวมของตลาดพีซีทั่วโลกล่าสุด เพื่อช่วยให้องค์กรวางแผนด้านผลิตภัณฑ์ การจัดจำหน่าย การตลาดและการขายสามารถติดตามประเด็นสำคัญและผลที่ตามมาในอนาคตได้ทั่วโลก

เกี่ยวกับ Gartner for High Tech

Gartner for High Tech นำเสนอแนวทางปฏิบัติที่ดีที่สุดตามขอบเขตความรับผิดชอบให้แก่ผู้นำเทคโนโลยีและทีมงานไอที รวมถึงข้อมูลเชิงลึกในอุตสาหกรรม มุมมองกลยุทธ์แนวโน้มเกิดใหม่และการเปลี่ยนแปลงในตลาด เพื่อให้สามารถจัดลำดับความสำคัญของภารกิจและสร้างความสำเร็จให้แก่องค์กรในอนาคต อ่านข้อมูลเพิ่มเติมได้ที่ www.gartner.com/en/industries/high-tech หรือติดตามข่าวสารและการอัปเดตจาก Gartner for High Tech ได้ที่ Twitter และ LinkedIn

ติดตามข่าวสารและข้อมูลอัปเดตจาก Gartner for High Tech ได้ทาง Twitter และ LinkedIn หรือเยี่ยมชม IT Newsroom สำหรับข้อมูลเชิงลึกเพิ่มเติม

เกี่ยวกับการ์ทเนอร์

บริษัท การ์ทเนอร์ (Gartner, Inc.) (NYSE: IT) คือบริษัทวิจัยและให้คำปรึกษาชั้นนำของโลก มอบข้อมูลเชิงลึก คำแนะนำ และเครื่องมือต่าง ๆ แก่ผู้บริหารองค์กรธุรกิจ เพื่อรองรับการดำเนินภารกิจสำคัญที่มีอยู่ในปัจจุบันและสร้างองค์กรให้ประสบความสำเร็จในอนาคต ดูข้อมูลเพิ่มเติมเกี่ยวกับแนวทางของการ์ทเนอร์ในการช่วยให้ผู้บริหารตัดสินใจอย่างถูกต้องเพื่อขับเคลื่อนอนาคตของธุรกิจได้ที่ gartner.com

ที่มา: พีซี แอนด์ แอสโซซิเอทส์ คอนซัลติ้ง