หน้าจอสัมผัสเป็นส่วนสำคัญของระบบชำระเงินและเทอร์มินัลระบบขายหน้าร้าน (POS) ที่ใช้กันทั่วไปในยุคปัจจุบัน หน้าจอสัมผัสช่วยให้เทอร์มินัลชำระเงินมีความน่าสนใจในการใช้งานมากขึ้น ทั้งยังมีวิธีควบคุมการใช้งานคล้ายกับโทรศัพท์มือถือ แท็บเล็ต และแล็ปท็อปที่มีหน้าจอสัมผัส อย่างไรก็ตาม แม้หน้าจอสัมผัสจะมีประโยชน์มากมาย แต่ก็มีจุดอ่อนด้านความปลอดภัยจากความเสี่ยงของการโจรกรรมที่ประสงค์ขโมยบัตร ซึ่งเป็นปัญหาต้องแก้ไข การปฏิบัติตามมาตรฐานความมั่นคงปลอดภัยของข้อมูลอุตสาหกรรมบัตรชำระเงิน (PCI DSS) จึงเป็นสิ่งสำคัญในการออกแบบระบบฮาร์ดแวร์/ซอฟต์แวร์ที่ช่วยลูกค้าในการสร้างผลิตภัณฑ์อย่างมีประสิทธิภาพและปลอดภัย โดยไม่ลดประสิทธิภาพในการใช้งานหรือความสวยงามในการออกแบบเชิงอุตสาหกรรม บทความนี้นำเสนอข้อมูลเกี่ยวกับการประเมินระบบชำระเงิน POS รวมทั้งจุดอ่อนด้านความปลอดภัยของหน้าจอสัมผัสในระบบ POS และเกณฑ์การรับรอง PCI สำหรับเทอร์มินัลที่ใช้หน้าจอสัมผัส

หน้าจอสัมผัสของระบบ POS

เป็นเวลาหลายสิบปีที่ลูกค้าทั่วโลกต่างใช้บัตรเครดิตจ่ายค่าสินค้าและบริการบนเทอร์มินัล POS โดยที่เทอร์มินัลเหล่านี้ค่อยๆ หันมาใช้หน้าจอต้นทุนต่ำเพื่อตอบสนองการเปลี่ยนผ่านทางเทคโนโลยี รวมทั้งอำนวยความสะดวกต่อผู้ค้าและผู้ใช้งาน ด้วยการมีการเพิ่มปุ่มต่างๆ ไม่ว่าจะด้านข้างหรือด้านล่างหน้าจอ ซึ่งตรงกับปุ่มเสมือนจริงบนหน้าจอ ซึ่งผู้ใช้งานสามารถกดเลือกตัวเลือกต่างๆ ในการซื้อ เช่น เลือกประเภทบัตร (เช่น บัตรเครดิต หรือ บัตรเดบิต) เลือกจำนวนทิป และการพิมพ์ใบเสร็จ เป็นต้น ผู้ใช้งานต้องกดปุ่มบนแป้นพิมพ์ในการป้อนหมายเลขบัตรและรหัส PIN ของเทอร์มินัล POS ที่ส่วนใหญ่มีการจัดส่งในปัจจุบัน ตามวิธีการใช้งานข้างต้น

อุตสาหกรรมการรับชำระเงินมีแนวโน้มทดแทนหน้าจอขาวดำแบบสัมผัสไม่ได้ ด้วยปุ่มกดพร้อมหน้าจอสีสัมผัสขนาดใหญ่กว่า โดยหน้าจอสีเหล่านี้มีความสวยงามและดึงดูดผู้ค้าและผู้บริโภค นอกจากนี้ หน้าจอสัมผัสทำให้ผู้ค้าเทอร์มินัล POS เลิกใช้ปุ่มกดแบบสมาร์ทบนหน้าจอทั้งด้านข้าง/ด้านล่าง และแป้นพิมพ์ รวมทั้งสร้างความน่าเชื่อถือของระบบ ที่ยกเลิกส่วนที่เก่าตามช่วงเวลา (ทั้งกลไกของสวิตช์กเพื่อดแป้นภายในระบบ และตัวเลข ตลอดจนเครื่องหมายที่พิมพ์บนปุ่มกด) ทั้งนี้ หน้าจอสัมผัสช่วยให้หมดความเสี่ยงของน้ำที่อาจซึมเข้าไปในเทอร์มินัลผ่านช่องว่างใต้ปุ่มกด และสนับสนุนผู้ค้าในการสร้างแบรนด์และโฆษณาสินค้าด้วยบริการของตนเอง อันเป็นแนวโน้มที่ส่งผลให้มีการสร้างหน้าจอขนาดใหญ่ขึ้นบนเทอร์มินัลชำระเงินทุกประเภทในยุคปัจจุบัน

อีกแนวโน้มหนึ่งที่เกี่ยวข้องกับหน้าจอสัมผัสขนาดใหญ่ขึ้นในระบบรับชำระเงินคือ เครื่องบันทึกเงินสดอิเล็กทรอนิกส์ (ECR) ซึ่งเพิ่มส่วนเสริมในเทอร์มินัล POS ปัจจุบัน โดย ECR ถูกนำมาใช้ในการขายปลีกด้วยการชำระเงินแบบหลายช่องดั้งเดิม เพื่อชำระเงินด้วยตนเองและกำลังเป็นที่นิยมมากขึ้น ระบบ ECR ช่วยให้ร้านค้าปลีกสามารถทราบยอดขาย ลดข้อผิดผลาดในการขาย ติดตามข้อมูลสินค้าคงคลัง และบันทึกธุรกรรมทางการเงินเข้าระบบพร้อมกัน อีกทั้งหน้าจอสัมผัสของ ECR มีความยืดหยุ่นมากในการป้อนรายละเอียดต่างๆ เช่น ประเภทและปริมาณสินค้า ตัวเลือกต่างๆ เช่น การซื้อกระเป๋า และการเลือกช่องทางการชำระเงิน โดยทั่วไปแล้ว ECR เป็นอุปกรณ์รับชำระเงินที่ไม่ปลอดภัย ดังนั้น จึงไม่นิยมนำมาใช้งานร่วมกับเทอร์มินัล POS ที่ประมวลผลการชำระเงินผ่านบัตร มือถือ และสมาร์ทวอตช์

เมื่อเวลาผ่านไป ECR และเทอร์มินัล POS ประสานรวมระบบรับชำระเงินที่มีความปลอดภัยด้วยหน้าจอสัมผัส ขนาดประมาณ 3.5-42 นิ้ว จนกลายเป็นส่วนสำคัญของ ECR และเทอร์มินัล POS ในยุคปัจจุบัน การมีปฏิสัมพันธ์ของลูกค้า การเข้ามาของเทคโนโลยี NFC ไร้สัมผัส ความสามารถในการเชื่อมต่อกับโทรศัพท์มือถือ และการผสานคุณลักษณะต่างๆ ในระบบเดียว จึงทำให้เทอร์มินัล POS แบบแท็บเล็ต/คีออส (kiosk) ติดผนัง ด้วยพลังงานไฟฟ้า/หรือเทอร์มินัล POS ที่ใช้อุปกรณ์เคลื่อนที่แบบใช้แบตเตอรี่ แทนที่จะใช้ระบบ ECR-POS ต่างหาก ทั้งนี้ เทอร์มินัล POS แบบพกพาช่วยให้ผู้ค้ารับชำระเงินจากที่ใดก็ได้ ทั้งในและนอกร้านค้า แนวโน้มการชำระเงินไร้สัมผัสที่มาแรงนี้เพิ่มความสะดวกสบายในการใช้งาน โดยทำให้เทอร์มินัลชำระเงินสาธารณะแบบบริการตนเองและไม่ต้องมีผู้ดูแล ได้รับความนิยมสำหรับเครื่องจำหน่ายสินค้าอัตโนมัติ มิเตอร์เก็บค่าจอดรถ ตู้จ่ายน้ำมันอัตโนมัติ และสถานีชาร์จไฟฟ้าสำหรับรถยนต์ไฟฟ้า ซึ่งหน้าจอขนาดใหญ่ขึ้นไม่เพียงช่วยให้ผู้ค้าแสดงข้อมูลสินค้าที่มีการซื้อขายได้มากขึ้นเท่านั้น แต่ยังช่วยให้ผู้ค้าสร้างรายได้เพิ่มเติมจากการโฆษณาสินค้าอีกด้วย

ความมั่นคงปลอดภัยของระบบ POS และมาตรฐาน PCI

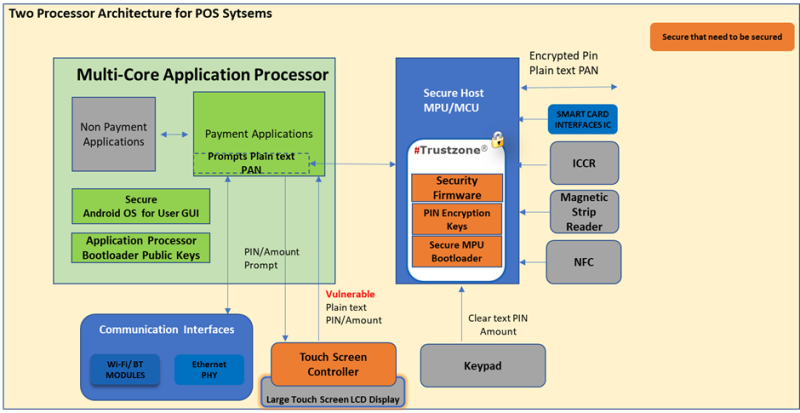

การปกป้องข้อมูลผู้ใช้งาน เช่น หมายเลขบัญชีหลัก (PAN) ข้อมูลรับรอง (credential) ของบัตรเครดิต (หมายเลขบัตร วันหมดอายุ และ CVV) และ PIN ของผู้ใช้งาน กลายเป็นสิ่งสำคัญสูงสุดในการออกแบบระบบรับชำระเงิน ธุรกรรมผ่านบัตรแถบแม่เหล็ก (บัตรรูด) ซึ่งมีจุดอ่อนด้านความปลอดภัยอยู่แต่เดิมและเสี่ยงต่อการทำธุรกรรมไม่สำเร็จ เนื่องจากแถบแม่เหล็กเสื่อมสภาพตามเวลา และในกรณีที่สัมผัสโดนสนามแม่เหล็ก วิธีการชำระเงินผ่านบัตรที่มีความปลอดภัยมากกว่า เช่น Dip (chip-and-pin) และ Tap (near-field communication: NFC) เป็นทางเลือกที่ใช้ได้ ด้วยกลไกการยืนยันตัวตน รวมทั้งทางเลือกส่วนเสริม เช่น คิวอาร์โค้ด (บนกระดาษหรือมือถือ) และไบโอเมตริกส์ (เช่น ลายนิ้วมือ ใบหน้า หรือตา) อย่างไรก็ตาม หน้าจอสัมผัสมีบทบาทใหม่ในแง่ของความมั่นคงปลอดภัยระบบการป้อน PIN เพื่อทดแทนแป้นพิมพ์

ข้อมูลหน้าจอสัมผัส/การโอน PIN มีความเสี่ยงต่อการถูกโจมตีแบบ Tapping หรือ Man-in the middle ผ่าน sensor overlay, sensor overlay และการโจมตีบัสโพรบการสื่อสาร ระหว่าง touch ic และ MPU โฮสต์ ที่ปลอดภัยดังแสดงข้างต้น รวมทั้งเฟิร์มแวร์บนตัวควบคุมหน้าจอสัมผัส มีความเสี่ยงต่อการถูกใช้ระบบผ่านช่องทาง (backdoor) เพื่อเจาะข้อมูลบัตร ขณะที่การปรับค่าตัวควบคุมหน้าจอสัมผัส มีความเสี่ยงต่อการถูกปรับแต่ง และเปิดช่องโหว่ของระบบ ซึ่งผ่านการทดสอบเพื่อรับรองความปลอดภัยแล้ว

นอกจากนี้ ข้อกำหนดการออกแบบหน้าจอสัมผัสใช้งาน จะรวมถึงเทคโนโลยีที่จัดการกับสัญญาณรบกวนแวดล้อมที่มีประสิทธิภาพสูง ตลอดจนการรบกวนของ NFC ตามมาตรฐานการระบายสารมลพิษที่เข้มงวด ช่วงของอุณหภูมิที่กว้าง การตรวจจับความหนาถุงมือ และการทนต่อความชื้นที่สูง รวมถึงน้ำยาทำความสะอาดที่มีการนำไฟฟ้าสูง ซึ่งอาจทำให้หน้าจอสัมผัสไม่มีประสิทธิภาพ นอกจากนี้ การปรับค่าโดยไม่มีการยืนยันตัวตนและจุดอ่อนในการอัปเดตซอฟต์แวร์ อาจนำไปสู่การโจมตีแบบ Denial-of-Service ที่มาพร้อมกับการโจมตีโดยใช้ Ransomware และทำให้เครือข่ายทั้งหมดหยุดทำงาน หากเทอร์มินัลมีการเชื่อมต่อกับระบบอัปเดตส่วนกลาง เช่นเดียวกับเครือข่ายเครื่องชาร์จรถยนต์ไฟฟ้าที่มีเทอร์มินัลชำระเงินในตัว ปัญหานี้คือความท้าทายและโอกาสสำหรับผู้พัฒนาระบบรับชำระเงินที่ใช้หน้าจอสัมผัส

มาตรฐาน PCI ช่วยได้

สภามาตรฐานความปลอดภัยอุตสาหกรรมบัตรชำระเงิน (PCI SSC) ซึ่งก่อตั้งขึ้นจากแบรนด์บัตรชำระเงินรายใหญ่ต่างๆ (Visa, MasterCard, American Express, Discover และ JCB) ได้พัฒนาและจัดการ PCI DSS ที่ได้รับการยอมรับทั่วโลกเพื่อปกป้องข้อมูลของผู้ถือบัตร แบรนด์ที่ให้บริการรับชำระเงินและผู้รับบัตรมีหน้าที่สร้างผลิตภัณฑ์ที่ได้มาตรฐาน PCI ในการจัดเก็บ การส่ง และการประมวลผลข้อมูลของผู้ใช้งานที่มีความปลอดภัย ทั้งนี้ ข้อกำหนดมาตรฐาน PCI อาจแตกต่างกันไป ขึ้นอยู่กับประเภทแอปพลิเคชันการชำระเงิน อันอาจเป็นข้อพิจารณาเกี่ยวกับฮาร์ดแวร์/ซอฟต์แวร์/การออกแบบในระดับระบบ

ผู้ค้าเทอร์มินัล POS ส่วนใหญ่จะปฏิบัติตามมาตรฐานความปลอดภัยของข้อมูล PCI ในระดับอุตสาหกรรม ทั้งนี้ กลไกความปลอดภัยของ PCI จะพยายามแยก PIN ออกจาก PAN และข้อมูลอื่นๆ ของผู้ถือบัตร ซึ่งช่วยรับรองความปลอดภัยและความสมบูรณ์ของการป้อน PIN ผ่านแอปพลิเคชันซอฟต์แวร์ การติดตามซอฟต์แวร์ และการเข้ารหัสข้อมูลผู้ใช้งานโดยใช้กุญแจที่ปลอดภัยอย่างสม่ำเสมอ ทั้งนี้ ควรมีการใช้ระบบควบคุมการเข้าถึงเพื่อยืนยันตัวตนของผู้ใช้งานหรือเจ้าของอุปกรณ์ รวมทั้งควรติดตั้งระบบแจ้งเตือนความล้มเหลว ในการส่งสัญญาณเตือนหากมีการปลอมแปลง เจาะระบบ หรือการทำงานที่ผิดพลาด

หากระบบรับชำระเงินใช้โมดูลชำระเงินแยก ซึ่งได้รับการรับรองล่วงหน้าสำหรับ PCI DSS เพื่อธุรกรรมใช้บัตรที่มีความปลอดภัย โดยใช้เครื่องอ่านบัตรที่มีแป้นพิมพ์ ในกรณีนี้หน้าจอสัมผัสจะไม่ส่งข้อมูลที่ปลอดภัยใดๆ ในเส้นทางการสื่อสาร โดยการรับรองความปลอดภัยในธุรกรรมที่ใช้ PIN (PTS) ของ PCI สำหรับหน้าจอสัมผัสจะมีความจำเป็นก็ต่อเมื่อมีการใช้หน้าจอสัมผัสสำหรับการป้อนบัตรเครดิตและ/หรือข้อมูลรหัส PIN (หรือที่เรียกว่า PoG หรือ PIN on Glass) โดยจำเป็นต้องปกป้องอินเตอร์เฟสสื่อสารของตัวควบคุมหน้าจอสัมผัส หรือการเข้ารหัสข้อมูลความหน้าจอสัมผัส ทั้งนี้ การเข้ารหัสช่วยผู้ค้าเทอร์มินัล POS สามารถเคลื่อนย้าย IC ตัวควบคุมหน้าจอสัมผัสไปยังส่วนท้ายของวงจรพิมพ์แบบยืดหยุ่น (FPC) ชั้นเดียวที่มีความเรียบง่ายและคุ้มทุน ที่เชื่อมต่อกับเซนเซอร์หน้าจอสัมผัส ระบบนี้ช่วยให้ผู้ค้าเซนเซอร์หน้าจอสัมผัสออกแบบ ทดสอบ และจัดส่งระบบหน้าจอสัมผัสที่สมบูรณ์ไปยังผู้ค้าเทอร์มินัล POS เพื่อลดต้นทุนและความซับซ้อนของห่วงโซ่อุปทาน

ข้อกำหนดทั่วไปของการรับรอง PCI

แนวทางการรับรอง PCI ที่เกี่ยวข้องสำหรับหน้าจอสัมผัสอยู่ภายใต้ PCI-PTS โดยทั่วไป และข้อกำหนดด้านความปลอดภัยของธุรกรรมที่ใช้ PIN สามารถสรุปได้ดังนี้

- การเพิ่มกลไกต่างๆ ในระบบเพื่อหยุดทำงานในกรณีที่มีการแก้ไขดัดแปลงชิ้นส่วนหรือซอฟต์แวร์

- ส่งข้อมูลที่เป็นความลับของผู้ใช้งาน (เข้ารหัสเสมอ) และควรเก็บรักษาไว้นานเท่าที่จำเป็น

- อัปเดตหรือรันซอฟต์แวร์ หากมีการตรวจสอบความสมบูรณ์ของซอฟต์แวร์แล้วเท่านั้น

- ผู้ใช้งานที่ยืนยันตัวตนเท่านั้นที่สามมารถอัปเดตซอฟต์แวร์ได้

- จัดเก็บกุญแจไว้ในพื้นที่ที่ปลอดภัย และสร้างกลไกรักษาความปลอดภัย เพื่อปกป้องการโหลดกุญแจในขั้นตอนเริ่มต้น

- อุปกรณ์ควรดำเนินการทดสอบตนเองและรายงานความผิดปกติ

การปฏิบัติตามข้อกำหนดของ PCI ล่าสุดอย่างง่าย สามารถติดตั้งคุณลักษณะต่อไปนี้ ในผลิตภัณฑ์ตัวควบคุมหน้าจอสัมผัสระดับระบบ

- กำหนดเวลารีบูททุก 24 ชั่วโมง

- กำหนดหมดเวลาป้อนกุญแจแบบแมนวลหลังจาก 15 นาที

- การเข้ารหัส PIN ตามมาตรฐานการเข้ารหัสขั้นสูง (AES) และ ISO ฟอร์แมท 4

- การใช้กุญแจเข้ารหัสที่เข้มงวดมากขึ้นสำหรับวัตถุประสงค์ที่กำหนด โดยมีการแยกลำดับกุญแจของผู้ค้าและผู้ผลิต

- การเข้ารหัส PAN

- โปรโตตอลการโหลดกุญแจทางไกล (RKL) TR-34

แล็บ PCI ตรวจสอบหน้าจอสัมผัสว่าสอดคล้องกับข้อกำหนดด้านความปลอดภัยตามมาตรฐานความปลอดภัยของธุรกรรมที่ใช้ PIN หรือไม่ ด้วยการการตรวจสอบดังนี้

- การประเมินจุดอ่อนของระบบความปลอดภัยในการป้อน PIN ด้วยการเจาะระบบ

- การประเมินการเข้าถึงข้อมูลละเอียดอ่อนผ่านการดัดแปลง และการตรวจสอบกลไกตอบสนองของระบบ

- การตรวจสอบเทคนิคและการบันทึกกระบวนการจัดการกุญแจ

ประเด็นที่ถูกต้อง

การออกแบบเทอร์มินัลชำระเงิน มีความจำเป็นต้องใช้องค์ความรู้ในการปรับใช้โซลูชันระบบที่สมบูรณ์และมาตรฐานด้านความปลอดภัยที่แข็งแกร่ง โซลูชั่นต่างๆ เช่น ชุดผลิตภัณฑ์ตัวควบคุม maXTouch(R) สามารถจัดการปัญหาระบบที่ซับซ้อนดังกล่าวได้ ด้วยเฟิร์มแวร์หน้าบ้านแบบอนาล็อก ซึ่งเป็นกรรมสิทธิ์ของไมโครชิพ ที่สามารถปรับค่าเพื่อสื่อสารข้อมูลแบบเข้ารหัสได้อย่างปลอดภัยในการใช้งานต่างๆ

ทีมสนับสนุนที่มีความมุ่งมั่นทุ่มเท เช่น ทีมผู้เชี่ยวชาญด้านตัวควบคุมหน้าจอสัมผัสของไมโครชิพ เทคโนโลยี สามารถให้คำแนะนำต่อลูกค้าในกระบวนการอออกแบบระดับระบบ และสนับสนุนลูกค้าในกระบวนการบูรณาการซอฟต์แวร์/ไดรฟ์เวรอ์ การทดสอบผลิตภัณฑ์ และการแก้ไขจุดบกพร่อง ประสบการณ์ของทีมผู้เชี่ยวชาญในการทำงานกับผู้ค้าเทอร์มินัลชำระเงินชั้นนำของโลก และแล็บสำหรับการรับรอง ช่วยให้ลูกค้าได้รับความช่วยเหลือและคำแนะนำตลอดกระบวนการรับรองที่สำคัญทั้งหมด

เกี่ยวกับผู้เขียน:

วิเวก ตีอากิ มีประสบการณ์ทำงานในอุตสาหกรรมสารกึ่งตัวนำกว่า 10 ปี ปัจจุบันเป็นผู้จัดการแผนการตลาดประจำหน่วยธุรกิจ Human Machine Interface ของไมโครชิพ เทคโนโลยี รับผิดชอบภาคการผลิตเชิงอุตสาหกรรม ซึ่งรวมไปถึง Point of Sales (POS) และเครื่องชาร์จรถยนต์ไฟฟ้า

แหล่งอ้างอิง: https://ww1.microchip.com/downloads/aemDocuments/documents/HMID/ApplicationNotes/ApplicationNotes/DS00004863A.pdf

ที่มา: APCO Worldwide