งานวิจัยเรื่อง “Mapping a secure path for the future of digital payments in APAC” ศึกษาปฏิสัมพันธ์และทัศนคติของผู้ใช้ในแต่ละประเทศต่อการชำระเงินออนไลน์ที่มีอยู่ในภูมิภาคเอเชียแปซิฟิก ซึ่งถือเป็นกุญแจสำคัญในการทำความเข้าใจปัจจัยต่าวๆ ในการจะขับเคลื่อนหรือหยุดการนำเทคโนโลยีนี้มาใช้งาน

ผลการวิจัยที่สำคัญประการหนึ่งแสดงให้เห็นว่าผู้ตอบแบบสอบถามชาวเอเชียส่วนใหญ่ (90%) ใช้แอปชำระเงินผ่านมือถืออย่างน้อยหนึ่งครั้งในช่วง 12 เดือนที่ผ่านมา ซึ่งยืนยันได้ว่าฟินเทคเฟื่องฟูในภูมิภาคนี้ ผู้ตอบแบบสอบถามจำนวนเกือบ 2 ใน 10 คน (15%) เพิ่งเริ่มใช้แพลตฟอร์มเหล่านี้ในช่วงการระบาดของโควิด

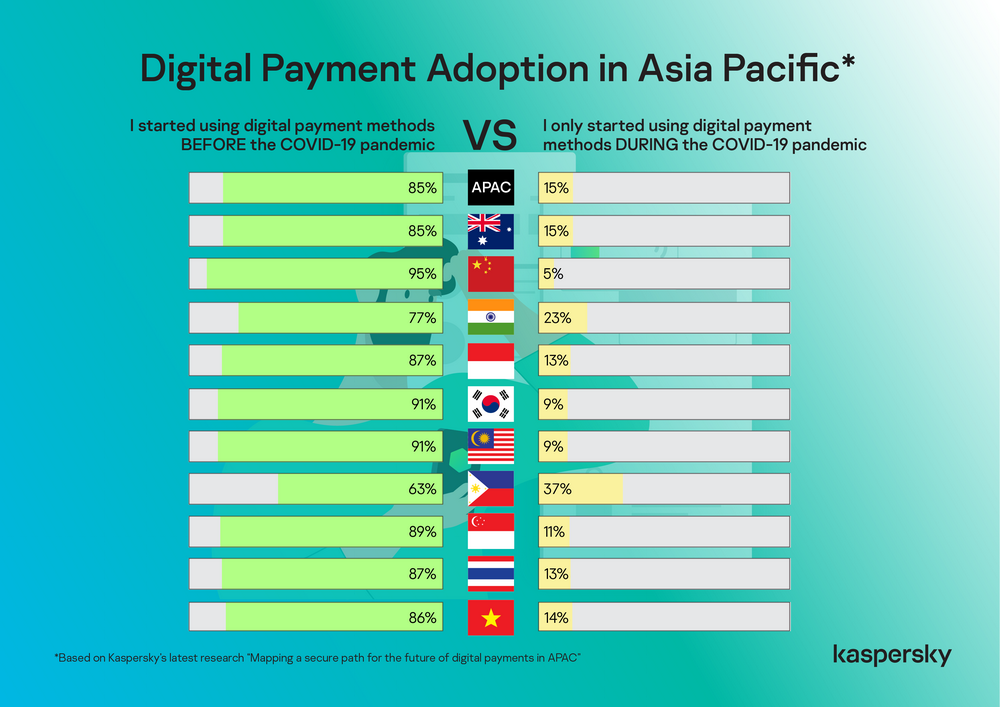

ฟิลิปปินส์มีสัดส่วนผู้ใช้เงินอิเล็กทรอนิกส์หรือ e-cash รายใหม่สูงสุดที่ 37% รองลงมาคืออินเดีย (23%) ออสเตรเลีย (15%) เวียดนาม (14%) อินโดนีเซีย (13%) และไทย (13%) จำนวนผู้ใช้การชำระเงินออนไลน์ครั้งแรกต่ำที่สุดคือจีน (5%) เกาหลีใต้ (9%) และมาเลเซีย (9%)

ประเทศจีนเป็นผู้นำที่โดดเด่นด้านการชำระเงินผ่านมือถือในเอเชียแปซิฟิกตั้งแต่ก่อนการระบาดของโควิด แพลตฟอร์มภายในประเทศชั้นนำอย่าง Alipay และ WeChat Pay ได้รับการยอมรับและใช้งานอย่างแพร่หลาย และเป็นตัวอย่างที่น่าติดตามสำหรับประเทศอื่นๆ ในเอเชีย

นายคริส คอนเนลล์ กรรมการผู้จัดการประจำภูมิภาคเอเชียแปซิฟิก แคสเปอร์สกี้ กล่าวว่า “ข้อมูลการวิจัยล่าสุดของเราแสดงให้เห็นว่าเงินสดยังคงเป็นสิ่งสำคัญอย่างน้อยก็ในตอนนี้ โดยผู้ตอบแบบสอบถามในเอเชียแปซิฟิก 70% ยังคงใช้ธนบัตรจริงสำหรับการทำธุรกรรมในแต่ละวัน อย่างไรก็ตาม ตัวเลขการใช้แอปพลิเคชันการชำระเงินผ่านมือถือและธนาคารบนมือถือนั้นไม่ห่างกันมาก โดยมีผู้ใช้ 58% และ 52% ที่ใช้แพลตฟอร์มเหล่านี้เพื่อทำธุรกรรมการเงินอย่างน้อยสัปดาห์ละครั้งจนถึงวันละมากกว่าหนึ่งครั้ง จากสถิตินี้ เราสามารถอนุมานได้ว่าการระบาดของโควิดได้กระตุ้นให้คนจำนวนมากหันมาเป็นส่วนหนึ่งในเศรษฐกิจดิจิทัล ซึ่งอาจแซงการใช้เงินสดอย่างเต็มรูปแบบในช่วง 3-5 ปีข้างหน้านี้”

ความปลอดภัยและความสะดวกสบายได้กระตุ้นให้ผู้ใช้ในภูมิภาคเอเชียแปซิฟิกหันมาใช้เทคโนโลยีทางการเงินมากขึ้น ผู้ตอบแบบสอบถามมากกว่าครึ่งระบุว่าได้เริ่มใช้วิธีการชำระเงินดิจิทัลในช่วงโควิดระบาด เนื่องจากปลอดภัยและสะดวกกว่าการทำธุรกรรมแบบเห็นหน้ากัน

ผู้ตอบแบบสอบถามยังระบุด้วยว่าแพลตฟอร์มต่างๆ นี้อนุญาตให้ชำระเงินโดยปฏิบัติตาม Social Distancing (45%) และเป็นวิธีเดียวที่ผู้ตอบแบบสอบถามสามารถทำธุรกรรมทางการเงินได้ในช่วงล็อกดาวน์ (36%) นอกจากนี้ ผู้ใช้ 29% ระบุว่าเกตเวย์ดิจิทัลในปัจจุบันมีความปลอดภัยมากขึ้นเมื่อเทียบกับยุคก่อนโควิด และผู้ใช้ 29% ก็ชื่นชอบสิ่งจูงใจและรางวัลที่ผู้ให้บริการเสนอให้ผู้ใช้งานแพลตฟอร์ม

แม้จะเป็นเพียงจำนวนเล็กๆ แต่เพื่อนและญาติ (23%) ยังคงมีอิทธิพลต่อผู้ใช้รายใหม่ เช่นเดียวกับรัฐบาลของแต่ละประเทศ (18%) ที่ส่งเสริมการใช้วิธีการชำระเงินดิจิทัล

ผู้ใช้โมบายแบงก์กิ้งและแอปชำระเงินครั้งแรกยอมรับความกลัว คือกลัวเสียเงินออนไลน์ (48%) และกลัวการจัดเก็บข้อมูลทางการเงินออนไลน์ (41%) ผู้ตอบแบบสอบถามจำนวนเกือบ 4 ใน 10 คนระบุว่าไม่ไว้วางใจความปลอดภัยของแพลตฟอร์มเหล่านี้

ผู้ใช้จำนวนมากกว่าหนึ่งในสี่ (26%) พบว่าเทคโนโลยีนี้ยุ่งยากเกินไป และต้องใช้รหัสผ่านหรือคำถามมากมาย ในขณะที่ ผู้ใช้ 25% ยอมรับว่าอุปกรณ์ส่วนตัวของตัวเองไม่ปลอดภัยเพียงพอ

“ในการขับเคลื่อนเศรษฐกิจดิจิทัลที่ปลอดภัย สิ่งสำคัญคือเราต้องทราบปัญหาของผู้ใช้และระบุช่องโหว่ที่เราต้องแก้ไขโดยด่วน เป็นเรื่องที่น่ายินดีที่สาธารณชนตระหนักถึงความเสี่ยงที่มาพร้อมกับการทำธุรกรรมออนไลน์ ด้วยเหตุนี้ นักพัฒนาและผู้ให้บริการแอปพลิเคชันการชำระเงินผ่านมือถือจึงควรมองหาช่องโหว่ด้านความปลอดภัยทางไซเบอร์ในกระบวนการชำระเงินแต่ละขั้นตอน ใช้ฟีเจอร์ด้านความปลอดภัย และมีแนวทางการออกแบบที่ปลอดภัยเพื่อให้ผู้ใช้การชำระเงินดิจิทัลในปัจจุบันและในอานาคตไว้วางใจอย่างเต็มที่” นายคริสกล่าวเสริม

ผู้เชี่ยวชาญของแคสเปอร์สกี้ขอแนะนำขั้นตอนเพื่อช่วยให้ผู้ใช้ในเอเชียแปซิฟิกใช้เทคโนโลยีการชำระเงินดิจิทัลได้อย่างปลอดภัย ดังนี้

- ปลอดภัยก่อนดีกว่าเสียใจภายหลัง – ระวังการสื่อสารปลอม และระแวดระวังเมื่อต้องส่งข้อมูลที่ละเอียดอ่อน ไม่เปิดเผยข้อมูลส่วนตัวหรือข้อมูลที่เป็นความลับทางออนไลน์ โดยเฉพาะอย่างยิ่งเมื่อเป็นการขอข้อมูลทางการเงินและรายละเอียดการชำระเงิน

- ใช้คอมพิวเตอร์และการเชื่อมต่ออินเทอร์เน็ตของตัวเองเมื่อชำระเงินออนไลน์ ระมัดระวังการชำระเงินออนไลน์ เช่นเดียวกับการซื้อและจ่ายค่าสินค้าจากร้านที่เชื่อถือได้เท่านั้น คอมพิวเตอร์สาธารณะอาจมีสปายแวร์ทำงานอยู่ ซึ่งจะบันทึกทุกสิ่งที่พิมพ์บนคีย์บอร์ด หรือการเชื่อมต่ออินเทอร์เน็ตสาธารณะอาจถูกดักสกัดโดยอาชญากรที่รอการโจมตี

- ไม่แชร์รหัสผ่าน หมายเลข PIN หรือรหัสผ่านแบบใช้ครั้งเดียว (OTP) แก่ผู้อื่นแม้จะเป็นครอบครัวหรือเพื่อน ซึ่งอาจดูสะดวกดี แต่ก็อาจเป็นช่องทางสำหรับอาชญากรไซเบอร์เพื่อหลอกให้ผู้ใช้เปิดเผยข้อมูลส่วนบุคคลเพื่อรวบรวมข้อมูลธนาคาร ฉะนั้นจะต้องเก็บข้อมูลเหล่านี้ไว้เป็นข้อมูลส่วนตัวและปกป้องให้ดี

- ใช้ผลิตภัณฑ์รักษาความปลอดภัยแบบองค์รวม และปฏิบัติตามขั้นตอนด้านความปลอดภัยสามารถลดความเสี่ยงที่จะตกเป็นเหยื่อภัยคุกคามและช่วยรักษาข้อมูลทางการเงินให้ปลอดภัย ใช้โซลูชันที่เชื่อถือได้เพื่อครอบคลุมการป้องกันจากภัยคุกคามที่หลากหลาย เช่น โซลูชั่น Kaspersky Internet Security, Kaspersky Fraud Prevention และใช้ Kaspersky Safe Money เพื่อช่วยตรวจสอบความถูกต้องของเว็บไซต์ธนาคาร ระบบการชำระเงิน และร้านค้าออนไลน์ที่เข้าใช้งานเพื่อสร้างการเชื่อมต่อที่ปลอดภัย

สามารถอ่านรายงานฉบับเต็มได้ที่ https://kas.pr/b6w8

ที่มา: พิตอน คอมมิวนิเคชั่น