AppsFlyer ผู้นำระดับโลกด้านการกำหนดแหล่งที่มาของข้อมูล เปิดเผยรายงานประจำปี 2564 เกี่ยวกับการใช้จ่ายด้านการทำตลาดแอปการเงิน (State of Finance App Marketing report) ในไทย ซึ่งมีการติดตั้งแอปแบบนอนออแกนิค (NOI) ที่ไม่สมสัดส่วนกันกับค่าใช้จ่ายด้านการตลาด โดยเปรียบเทียบนับตั้งแต่ไตรมาสแรกในปี 2563 ถึง ไตรมาสแรกปี 2564 ซึ่งมีการใช้จ่ายในการทำตลาดเพิ่มขึ้น 25% แต่มีการติดตั้งแอปการเงินแบบนอนออแกนิคเพิ่มมากขึ้นถึงสองท่าที่ 56%

ตัวเลขดังกล่าวเป็นผลมาจากความต้องการแอปฟินเทคในประเทศไทย ซึ่งพุ่งสูงขึ้น 64% ในช่วงเวลาเดียวกัน นอกจากนี้แล้ว มีจุดที่น่าสนใจ คือ ในช่วงล็อคดาวน์ในไตรมาส 2 ปี 2563 ที่ผ่านมา ประเทศไทยเป็นเพียงประเทศเดียวในเอเชียตะวันออกเฉียงใต้ที่ความต้องการของผู้บริโภคไม่ตกลงเลย แต่กลับมีความต้องการแอปฟินเทคเพิ่มขึ้น 9%

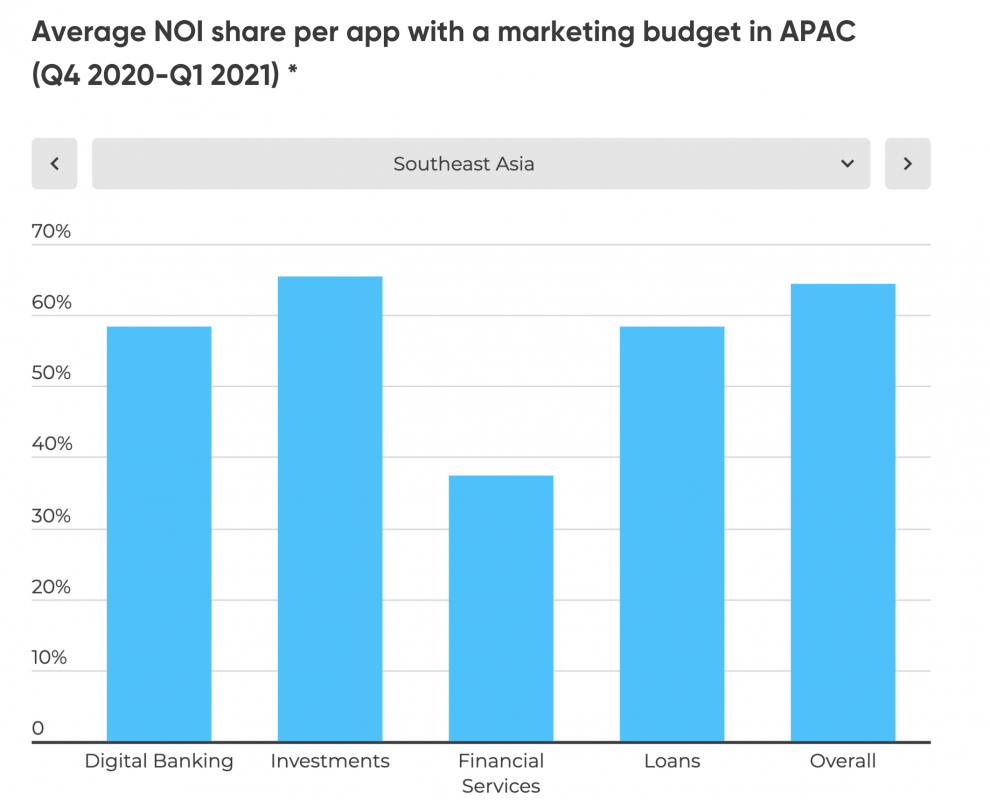

รายงานการทำตลาดแอปการเงินประจำปี 2564 ของ AppsFlyer เก็บข้อมูลการติดตั้งแอปพลิเคชั่น 2,700 ล้านครั้งในเอเชียแปซิฟิค ในช่วงระหว่างไตรมาสแรก ปี 2560 และไตรมาสแรกปี 2564 ซึ่งมีการติดตั้ง 4,700 ล้านครั้งทั่วโลก โดยรายงานดังกล่าวได้วิเคราะห์ออกมาว่ามีการติดตั้งแบบนอนออแกนิค เป็นจำนวน 600 ล้านครั้ง จากแอป 1,230 แอป ในเอเชียตะวันออกเฉียงใต้ ประกอบด้วย อินโดนีเซีย, ฟิลิปปินส์, ไทย และเวียดนาม โดยแอปการเงินแบ่งออกเป็นหลายหมวดหมู่ ประกอบด้วย ธนาคารดิจิทัล (Digital Banks)[1], ธนาคาร (Traditional Banks)[2], บริการทางการเงิน (Financial Services)[3], การกู้ยืม(Loans)[4], และ การลงทุน (Investments)[5].

แม้ว่าโดยทั่วไปแล้วค่าใช้จ่ายด้านการตลาดที่สูงขึ้นจะผลักดันฐานผู้ใช้งานจากนอนออแกนิค แต่ก็ไม่ใช่กรณีนี้ในช่วงล็อกดาวน์ในไทย จากรายงานระบุว่าประเทศไทยมียอดผู้ใช้งานจากนอนออแกนิคเติบโตขึ้น 32% (จาก 13.9% เป็น 18.3%) ในช่วงระหว่างไตรมาสสอง – ไตรมาสสาม ในปี 2563 แม้ว่าค่าใช้จ่ายด้านการตลาดจะลดลงในช่วงเวลาเดียวกัน อย่างไรก็ดี นักการตลาดในไทยก็ระมัดระวังมากขึ้นเช่นกัน และเลือกที่จะทำรีมาร์เก็ตติ้งมากขึ้น และหาผู้ใช้ใหม่ ภายหลังปิดล็อกดาวน์ เพื่อให้ทันกับความต้องการแอปฟินเทค ที่เพิ่มขึ้น นักการตลาดชาวไทยได้เพิ่มงบใช้จ่ายในการทำตลาดโดยรวมเป็น 94%

โรนีน เมนส์ กรรมการผู้จัดการ และประธาน AppsFlyer กล่าวว่า “ปี 2563 เป็นปีแห่งการเปลี่ยนแปลง ส่งผลกระทบต่อวิธีดำเนินธุรกิจ และวิธีการที่ผู้บริโภคตอบสนองและดำเนินการ ภาคส่วนฟินเทคได้ปรับตัวให้เข้ากับสภาพแวดล้อมที่เปลี่ยนแปลงอย่างรวดเร็วและเร่งการเปลี่ยนแปลงสู่ดิจิทัล โดยเฉพาะอย่างยิ่งในตลาดที่กำลังพัฒนาซึ่งหลายแห่งเป็นกลุ่มฐานลูกค้าที่ไม่มีบัญชีธนาคาร หรือไม่มีหลักฐานสำหรับการกู้ยืมเงิน แม้ว่าประเทศไทยจะประสบความสำเร็จตลอดช่วงการระบาดใหญ่ทั่วโลก แต่นักการตลาดควรให้ความสำคัญกับการตอบสนองความต้องการที่เพิ่มขึ้นนี้ โดยการทำแคมเปญรีมาร์เก็ตติ้งและการสร้างฐานผู้ใช้เพื่อให้ประสบความสำเร็จท่ามกลางการแข่งขันรอบด้าน”

โดยรวมแล้ว นักการตลาดในเอเชียตะวันออกเฉียงใต้ใช้จ่ายไปทั้งสิ้น 244 ล้านเหรียญสหรัฐ (หรือคิดเป็นเงินไทยราว 7,320 ล้านบาท) ลงทุนในแอปฟินเทค เพื่อให้ได้ลูกค้าใหม่ในปี 2563 ที่ผ่านมา ซึ่งคิดเป็นยอดการใช้จ่าย 8% เมื่อเทียบกับตลาดโลก

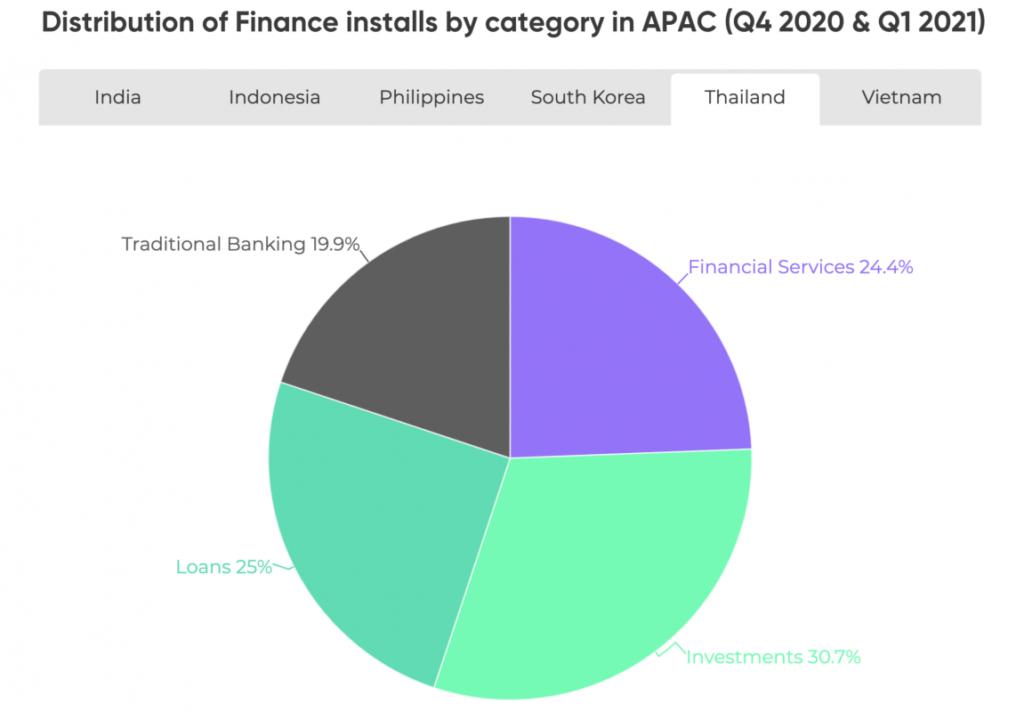

รายงานดังกล่าวยังได้บอกเหตุผลว่าทำไมแอปการเงินจึงมีความต้องการสูงในไทย เพราะผู้บริโภคชาวไทยเข้าสู่วิถีชีวิตแห่งฟินเทค ใช้งานแอปการเงินบนมือถือหลากหลายประเภท โดยแอปด้านการลงทุนเป็นแอปที่ได้รับความนิยมสูงสุด (31%) แอปกู้ยืมเงิน และการบริการการเงิน ซึ่งรวมแอปการชำระเงินผ่านโมบายเพย์เม้นท์ และแอปเครดิตการ์ด ด้วยสัดส่วนใกล้เคียงกันที่ 25% และ 24% ตามลำดับ

หากกล่าวถึงการฉ้อฉลทางไซเบอร์ อัตราส่วนในเอเชียตะวันออกเฉียงใต้ยังคงสูง แม้ว่าตัวเลขจะดีขึ้นในช่วง 2-3 ปีที่ผ่านมา ทั้งนี้ ในช่วงไตรมาสแรก ปี 2563 – 2564 การฉ้อฉลทางไซเบอร์ลดลง 20% อันเป็นผลลัพธ์ที่สำคัญของโซลูชั่นด้านการต่อต้านการฉ้อโกงทางไซเบอร์ ( anti-fraud) นักการตลาดในภูมิภาคเองก็พยายามต่อสู้กับภัยร้ายนี้ จากรายงานของ AppsFlyer ได้แสดงให้เห็นว่าสัดส่วนการฉ้อฉลของแอปฟินเทคในไทยลดลง โดยแอปบริการทางการเงินลดลง 48% แอปการลงทุนลดลง 36% ในขณะที่แอปกู้เงินลดลง 33%

หากสนใจอ่านรายงานฉบับเต็ม สามารถดาวน์โหลดได้ที่ https://www.appsflyer.com/state-of-finance-2021/

เกี่ยวกับ AppsFlyer

AppsFlyer ผู้นำระดับโลกด้านการกำหนดแหล่งที่มาของข้อมูล ส่งเสริมให้นักการตลาดสามารถขยายธุรกิจและสร้างสรรค์นวัตกรรมด้วยชุดโซลูชันการวัดผลและการวิเคราะห์แบบครบวงจร โซลูชันดังกล่าวออกแบบโดยคำนึงความเป็นส่วนตัว AppsFlyer ใช้แนวทางที่เน้นลูกค้าเป็นศูนย์กลางเพื่อช่วยเหลือแบรนด์ต่างๆ มากกว่า 12,000 และพันธมิตรด้านเทคโนโลยีกว่า 8,000 ราย ตัดสินใจทางธุรกิจได้ดีขึ้นในทุกวัน สนใจข้อมูลเพิ่มเติม สามารถเข้ามาดูรายละเอียดเพิ่มเติมได้ที่ www.appsflyer.com

[1] Digital Banks: แบงก์ที่มีสาขาน้อยหรือแทบไม่มีสาขาเลย

[2] Traditional Banks: ธนาคารที่ก่อตั้งก่อนที่จะมีดำจิทัล และมีสาขา

[3] Financial Services: แอปชำระเงินผ่านมือถือ แอปโอนเงิน แอปเครดิตการ์ด เป็นต้น

[4] Loans: แอปกู้ยืมเงิน

[5] Investments: แอปซื้อขายหลักทรัพย์ สกุลเงินคริปโต หรือแอปด้านการทำตลาดหุ้น

ที่มา: พรีเชียส คอมมูนิเคชั่น