- เอซีไอ เวิลด์ไวด์ และโกลบอลดาต้า เผยแพร่รายงาน “Prime-Time for Real Time” ประจำปี 2564 ซึ่งทำการตรวจสอบและวิเคราะห์ปริมาณการชำระเงินแบบเรียลไทม์ การเติบโต และพลวัตความเปลี่ยนแปลงในกลุ่มเป้าหมาย 48 แห่งทั่วโลก

- ไทยครองอันดับ 4 ของโลกในด้านจำนวนการทำธุรกรรมแบบเรียลไทม์ในปี 2563 ตามหลังอินเดีย จีน และเกาหลีใต้

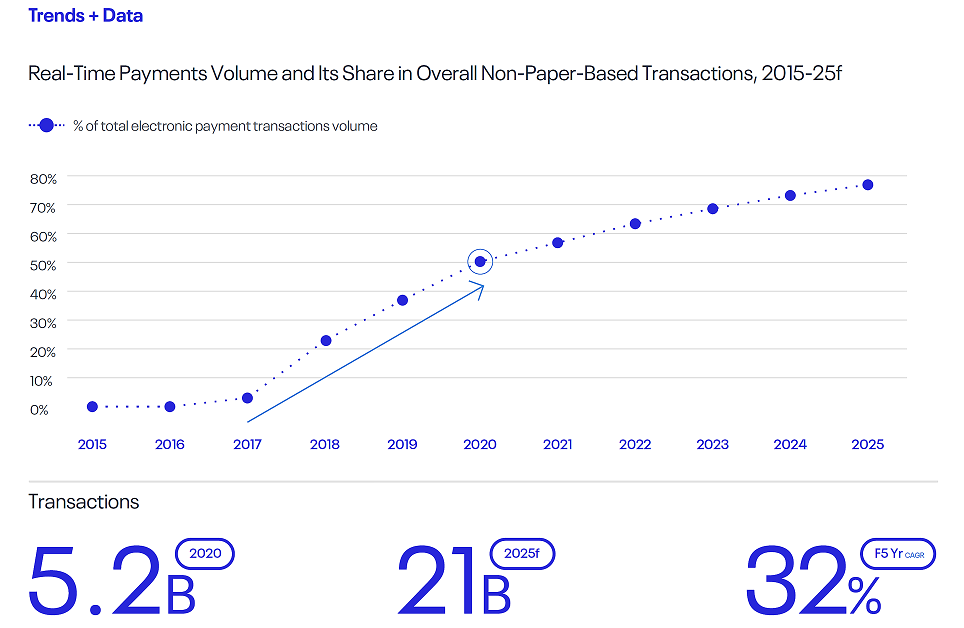

รายงานระดับโลกฉบับล่าสุดจากเอซีไอ เวิลด์ไวด์ (ACI Worldwide) (NASDAQ: ACIW) และโกลบอลดาต้า (GlobalData) ระบุว่า มีการประมวลผลธุรกรรมการชำระเงินแบบเรียลไทม์ (Real-time Payment) กว่า 5.24 พันล้านรายการในประเทศไทยในช่วงปี 2563 เพิ่มขึ้น 104 เปอร์เซ็นต์ เมื่อเทียบกับปีก่อนหน้า (2.57 พันล้านรายการ) ทั้งนี้เนื่องจากสถานการณ์การแพร่ระบาดของโควิด-19 ส่งผลให้มีการเปลี่ยนวิธีการชำระเงินจากการใช้เงินสดไปสู่การชำระเงินแบบเรียลไทม์ผ่านระบบดิจิทัลอย่างรวดเร็วและกว้างขวางมากขึ้น

รายงาน ‘Prime-Time for Real-Time’ ฉบับนี้เป็นฉบับที่สอง โดยฉบับแรกตีพิมพ์เผยแพร่เป็นครั้งแรกเมื่อปี 2563 ได้วิเคราะห์ปริมาณการชำระเงินบัญชีต่อบัญชีแบบเรียลไทม์ทั่วโลก รวมถึงข้อมูลคาดการณ์สำหรับกลุ่มเป้าหมาย 48 แห่งทั่วโลก รายงานดังกล่าวคาดการณ์ว่าการชำระเงินแบบเรียลไทม์ในไทยจะมีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) อยู่ที่ 32.01 เปอร์เซ็นต์สำหรับช่วงปี 2563 ถึง 2568 ซึ่งสูงกว่ามากเมื่อเทียบกับอัตราการเติบโตทั่วโลก (23.6 เปอร์เซ็นต์)

การชำระเงินแบบเรียลไทม์ในไทยมีการเติบโตแบบปีต่อปีสูงเป็นประวัติการณ์ ซึ่งโดยมากแล้วเป็นผลมาจากการดำเนินการของธนาคารแห่งประเทศไทยในการเพิ่มโอกาสการเข้าถึงบริการด้านการเงิน โดยนำเสนอสิทธิประโยชน์ทางการเงินที่หลากหลายให้แก่ประชาชนผ่านระบบชำระเงินแบบเรียลไทม์ ทั้งนี้ธนาคารแห่งประเทศไทยได้เปิดตัว “พร้อมเพย์” (PromptPay) ซึ่งเป็นระบบชำระเงินแบบเรียลไทม์ของไทย เมื่อปี 2559 โดยเป็นส่วนหนึ่งของโครงการการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ (National e-Payment) มีจุดมุ่งหมายเพื่อรองรับการเบิกจ่ายเงินสวัสดิการจากรัฐบาล และในช่วงที่ผ่านมา ระบบดังกล่าวได้รับความนิยมแพร่หลายอย่างรวดเร็วในหมู่ประชาชนและองค์กรธุรกิจ

เนื่องจากประชาชนหลายล้านคนทั่วโลกจำเป็นต้องปรับเปลี่ยนรูปแบบการทำงานและการดำเนินชีวิต รวมถึงการซื้อสินค้า/บริการ และการชำระเงิน ดังนั้นเทคโนโลยีใหม่ ๆ จึงมีการขยายตัวอย่างรวดเร็ว การปรับใช้โมบายล์วอลเล็ท (Mobile Wallet) ในประเทศไทยเพิ่มขึ้นสูงสุดเป็นประวัติการณ์ถึง 83.9% ในช่วงปี 2563 เปรียบเทียบกับ 72.6 เปอร์เซ็นต์ในปี 2562

สถานการณ์การแพร่ระบาดส่งผลให้พฤติกรรมของผู้บริโภคและแนวทางการดำเนินธุรกิจเปลี่ยนแปลงไป ส่งผลให้ ธนาคาร ผู้ค้า และคนกลางในระบบนิเวศน์การชำระเงินในไทยต้องตอบสนองต่อสถานการณ์ที่เปลี่ยนไปอย่างรวดเร็ว ด้วยการเปลี่ยนย้ายไปใช้ระบบดิจิทัลเพื่อรักษาช่องทางรายได้ที่มีอยู่ในปัจจุบัน พร้อมทั้งมองหาช่องทางใหม่ ๆ ผ่านการให้บริการลูกค้าผ่านระบบดิจิทัลอย่างเต็มรูปแบบ

เจเรมี่ วิลมอท ประธานเจ้าหน้าที่ฝ่ายผลิตภัณฑ์ของเอซีไอ เวิลด์ไวด์ กล่าวแสดงความเห็นว่า “สถานการณ์การแพร่ระบาดตอกย้ำถึงความสำคัญของระบบชำระเงินดิจิทัล รวมไปถึงโครงสร้างพื้นฐานระบบชำระเงินที่แข็งแกร่ง นับเป็นการย่นย่อการปรับใช้นวัตกรรมที่คาดการณ์ไว้ในช่วง 10 ปีให้เหลือเพียงปีเดียว และทำให้พฤติกรรมของมนุษย์เปลี่ยนแปลงไปอย่างถาวร แม้กระทั่งหลังจากที่วิกฤติผ่านพ้นไป ประเทศที่มีโครงสร้างพื้นฐานการชำระเงินดิจิทัลที่แข็งแกร่งจะสามารถรับมือกับสถานการณ์ดังกล่าวได้ดีกว่าประเทศที่ขาดโครงสร้างพื้นฐานที่เหมาะสม โดยเฉพาะอย่างยิ่งในแง่ของการควบคุมผลกระทบทางเศรษฐกิจที่เกิดขึ้นจากกรณีการแพร่ระบาด ระบบชำระเงินแบบเรียลไทม์ช่วยให้ภาครัฐเร่งการเบิกจ่ายเงินเยียวยาและเงินกระตุ้นเศรษฐกิจให้ถึงมือประชาชนได้รวดเร็วยิ่งขึ้น โดยอาศัยความร่วมมือจากสถาบันการเงิน นอกจากนี้ยังรองรับการเพิ่มสภาพคล่องแบบเรียลไทม์ให้กับองค์กรธุรกิจที่ต้องปรับตัวเพื่อรับมือกับระบบซัพพลายเชนที่หยุดชะงัก”

ซามูเอล เมอร์แรนท์ หัวหน้านักวิเคราะห์ฝ่ายระบบชำระเงินของโกลบอลดาต้า กล่าวว่า “การชำระเงินแบบเรียลไทม์ยังคงอยู่ในช่วงเริ่มต้นทั่วโลก และโดยมากแล้ว หลายประเทศมุ่งเน้นการใช้งานในส่วนของการชำระเงินระหว่างบุคคล (P2P) อย่างไรก็ตาม สถานการณ์การแพร่ระบาดเปิดโอกาสให้รูปแบบการชำระเงินดังกล่าวมีการขยายตัวในอัตราที่รวดเร็วยิ่งขึ้น หลังจากที่ผู้บริโภคเริ่มคุ้นเคยกับความรวดเร็วฉับไวของการชำระเงิน P2P แบบเรียลไทม์ ผู้บริโภคก็จะหันไปใช้การชำระเงินแบบเรียลไทม์กับธุรกรรมอี-คอมเมิร์ซ แทนการใช้บัตรชำระเงินทางออนไลน์ซึ่งมีขั้นตอนที่ยุ่งยากและใช้เวลานานกว่า จากจุดนี้ เมื่อผู้บริโภคให้การยอมรับต่อแบรนด์ที่ใช้ระบบชำระเงินแบบเรียลไทม์อย่างกว้างขวาง และมีฐานผู้ใช้มากพอที่จะสร้างผลตอบแทนให้ผู้ขายได้คุ้มค่า ก็มีความเป็นไปได้ที่ผู้บริโภคจะใช้ระบบดังกล่าวชำระเงินค่าสินค้าหรือบริการภายในห้างร้านต่าง ๆ”

สรุปข้อมูลสำคัญจากการสำรวจ:

การเติบโตของระบบชำระเงินแบบเรียลไทม์ในไทย:

- จำนวนธุรกรรมแบบเรียลไทม์ทั้งหมดในช่วงปี 2563 อยู่ที่ 24 พันล้านรายการ เพิ่มขึ้น 104 เปอร์เซ็นต์ จาก 2.57 พันล้านในปี 2562 และคาดว่าจะเพิ่มเป็น 21 พันล้านภายในปี 2568

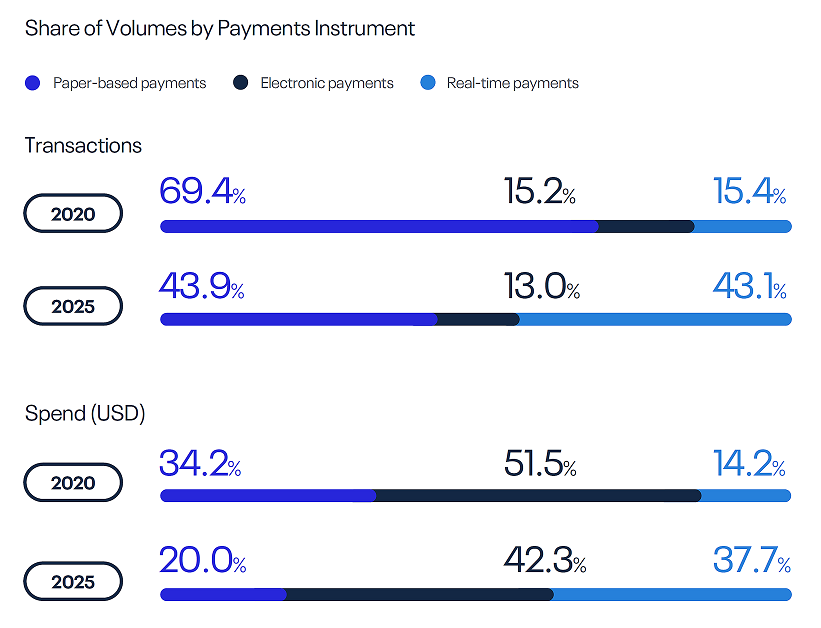

- ส่วนแบ่งเรียลไทม์ของธุรกรรมอิเล็กทรอนิกส์ในไทยในช่วงปี 2563 อยู่ที่3 เปอร์เซ็นต์ เพิ่มขึ้นจาก 36.9 เปอร์เซ็นต์ในปี 2562 และคาดว่าจะอยู่ที่ 76.9 เปอร์เซ็นต์ภายในปี 2568

- มูลค่าของธุรกรรมแบบเรียลไทม์เพิ่มขึ้น 9 เปอร์เซ็นต์จากปี 2562 โดยเพิ่มขึ้นจาก 443 พันล้านดอลลาร์ เป็น 717 พันล้านดอลลาร์ และคาดว่าอัตราการเติบโตต่อปี (CAGR) จนถึงปี 2568 จะอยู่ที่ 26.69 เปอร์เซ็นต์

- การปรับใช้โมบายล์วอลเล็ทในไทยเพิ่มขึ้นสูงสุดเป็นประวัติการณ์ อยู่ที่ 9% เปอร์เซ็นต์ในปี 2563 เพิ่มขึ้นจาก 72.6 เปอร์เซ็นต์ในปี 2562

การเติบโตของระบบชำระเงินแบบเรียลไทม์ทั่วโลก

- จำนวนธุรกรรมแบบเรียลไทม์ทั้งหมดในช่วงปี 2563 อยู่ที่ 3 พันล้านรายการ เพิ่มขึ้น 41 เปอร์เซ็นต์ จาก 50.0 พันล้านในปี 2562

- ส่วนแบ่งเรียลไทม์ของธุรกรรมอิเล็กทรอนิกส์ทั่วโลกในช่วงปี 2563 อยู่ที่8 เปอร์เซ็นต์ เพิ่มขึ้นจาก 7.6 เปอร์เซ็นต์ในปี 2562 และคาดว่าจะอยู่ที่ 17.4 เปอร์เซ็นต์ภายในปี 2568

- มูลค่าของธุรกรรมแบบเรียลไทม์เพิ่มขึ้น 8 เปอร์เซ็นต์จากปี 2562 โดยเพิ่มขึ้นจาก 69 ล้านล้านดอลลาร์ เป็น 92 ล้านล้านดอลลาร์ และคาดว่าอัตราการเติบโตต่อปี (CAGR) จนถึงปี 2568 จะอยู่ที่ 12 เปอร์เซ็นต์

10 ประเทศที่มีจำนวนธุรกรรมเรียลไทม์มากที่สุดในโลกในปี 2563:

- อินเดียยังคงครองอันดับสูงสุด โดยมีธุรกรรมการชำระเงินแบบเรียลไทม์5 พันล้านรายการ รองลงมาคือ จีน ซึ่งมีธุรกรรม 15.7 พันล้านรายการ ส่วนเกาหลีใต้ครองอันดับ 3 ด้วยจำนวนธุรกรรม 6.0 พันล้านรายการ ไทยครองอันดับ 4 ด้วยจำนวนธุรกรรม 5.2 พันล้านรายการ และสหราชอาณาจักรอยู่อันดับ 5 โดยมีจำนวนธุรกรรม 2.8 พันล้านรายการ

- ไนจีเรียตามมาเป็นอันดับ 6 ด้วยธุรกรรม9 พันล้านรายการ ส่วนญี่ปุ่นอยู่อันดับ 7 โดยมีธุรกรรม 1.7 พันล้านรายการ

- บราซิลไต่อันดับสูงขึ้นมาอยู่ที่อันดับ 8 สืบเนื่องจากการเปิดตัวระบบ PIX โดยจำนวนธุรกรรมอยู่ที่ 3 พันล้านรายการ เพิ่มขึ้น 58 เปอร์เซ็นต์เมื่อเทียบปีต่อปีระหว่างปี 2562 และ 2563 และคาดว่าบราซิลจะมีอันดับสูงขึ้นอีกในปีหน้า จากการคาดการณ์อัตราการเติบโตต่อปีในระยะเวลา 5 ปีที่ 25.3 เปอร์เซ็นต์

- สหรัฐฯ ครองอันดับ 9 ด้วยจำนวนธุรกรรม 2 พันล้านรายการ และเม็กซิโกครองอันดับ 10 ด้วยจำนวนธุรกรรม 942 ล้านรายการ

ประเทศที่การชำระเงินแบบเรียลไทม์มีการเติบโตเร็วที่สุด:

- ประเทศที่ครองอันดับสูงสุดคือ โครเอเชีย โดยคาดว่าอัตราการเติบโตเฉลี่ยต่อปี (CAGR) จะอยู่ที่ 4 เปอร์เซ็นต์ ในช่วงปี 2563 ถึง 2568 รองลงมาคือ โคลัมเบีย (112.7 เปอร์เซ็นต์), มาเลเซีย (83.9 เปอร์เซ็นต์), เปรู (74.4 เปอร์เซ็นต์) และฟินแลนด์ (71.4 เปอร์เซ็นต์)

- คาดว่าภูมิภาคที่มีอัตราการเติบโตสูงสุด (CAGR ในช่วงปี 2563-2568) คือ อเมริกาเหนือ (36.5 เปอร์เซ็นต์) เนื่องจากทั้งแคนาดาและสหรัฐฯ ดำเนินการผลักดันและปรับปรุงระบบเรียลไทม์รูปแบบใหม่ให้ทันสมัย (RTR และ FedNow)

การปรับใช้โมบายล์วอลเล็ททั่วโลก:

- การปรับใช้โมบายล์วอลเล็ทเพิ่มขึ้นสูงสุดเป็นประวัติการณ์ที่ 46 เปอร์เซ็นต์ในปี 2563 โดยเพิ่มขึ้นจาก 6 เปอร์เซ็นต์ในปี 2562 และ 18.9 เปอร์เซ็นต์ในปี 2561

- จำนวนธุรกรรมโมบายล์วอลเล็ททั้งหมดอยู่ที่ 7 พันล้านรายการในปี 2563 และคาดว่าจะแตะระดับ 2,582.8 พันล้านรายการภายในปี 2568

การฉ้อโกงการชำระเงิน:

- ในประเทศต่าง ๆ ทั่วโลก การฉ้อโกงที่เกี่ยวเนื่องกับบัตรชำระเงินยังคงอยู่ในระดับสูงสุดในแง่ของกรณีปัญหาที่ได้รับการรายงานจากผู้บริโภค แต่การฉ้อโกงที่เกี่ยวเนื่องกับระบบชำระเงินแบบเรียลไทม์มีแนวโน้มเพิ่มสูงขึ้นในช่วงปี 2562 ถึง 2563 เนื่องจากคนร้ายพุ่งเป้าไปที่ช่องทางใหม่ ๆ เพิ่มมากขึ้น

- การหลอกลวงที่เกี่ยวข้องกับการชำระเงินแบบเรียลไทม์มีแนวโน้มเพิ่มสูงขึ้น ทั้งในส่วนของการใช้อุบายหลอกลวง (12.5 เปอร์เซ็นต์ เพิ่มเป็น7 เปอร์เซ็นต์), การโจรกรรมเอกลักษณ์บุคคล (6 เปอร์เซ็นต์ เพิ่มเป็น 11.6 เปอร์เซ็นต์) และการแฮกบัญชีดิจิทัลวอลเล็ท (4.4 เปอร์เซ็นต์ เพิ่มเป็น 6.2 เปอร์เซ็นต์)

ที่มา: FAQ Co., Ltd.